현대로템, K2 전차 수출로 실적 폭발… 진짜 전쟁은 지금부터!

2024년 들어 방산 산업이 다시 조명받고 있습니다. 그 중심엔 단연코 **현대로템(064350)**이 있습니다.

국내 유일의 전차 제작 기업이자, K2 전차를 앞세운 글로벌 방산 수출의 최전선에 있는 기업.

최근 실적은 물론, 중장기 성장성까지 확실히 입증 중입니다.

✅ 1분기 실적, 기대 이상… ‘다시 확인된 성장 궤적’

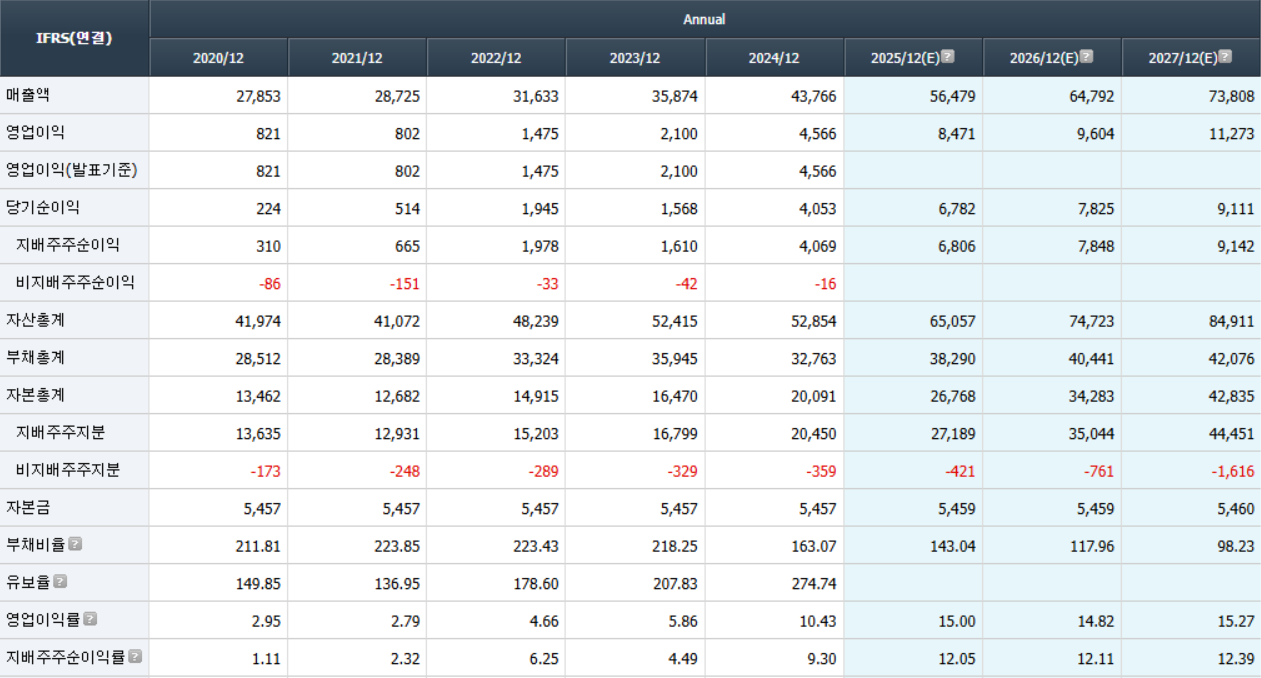

현대로템은 2025년 1분기,

- 매출액 1조 2,100억 원 (YoY +62.1%, QoQ -15.8%)

- 영업이익 1,889억 원 (YoY +62.1%, QoQ +16.8%, OPM 15.6%)

을 기록하며 시장 기대치(컨센서스) 1,870억 원을 상회했습니다.

이번 실적의 키포인트는 바로 방산 부문 수익성.

OPM(영업이익률)은 무려 34%에 육박,

이는 일반 제조업에선 찾아보기 힘든 고마진 구조입니다.

💣 K2 전차, 유럽 수출 본격화… '폴란드 → 루마니아 → 슬로바키아'

2022년 체결된 폴란드와의 **1차 K2 전차 수출 계약(약 4조 원 규모)**은

이제 연간 납품 루틴으로 자리 잡았고,

2024년엔 총 56대 납품이 목표입니다.

올해 1분기에만 26대를 인도, 목표 달성은 무난할 것으로 전망됩니다.

하지만 진짜 게임체인저는 곧 다가올 폴란드 2차 계약입니다.

- 계약 시점: 2025년 상반기 유력

- 계약 규모: 약 9조 원 수준 추정

- 수출 물량: 2026년 이후까지 안정적인 수주 보장

이 계약이 성사되면, 현대로템은 최소 2026년 하반기까지 수출 공백 없이 고수익성 유지가 가능해집니다.

더불어 2026년부터는 폴란드 현지 생산도 본격화되어

글로벌 방산 OEM 생태계의 핵심 플레이어로 올라서게 됩니다.

🌍 신규 수출국 확장 가속화… ‘멀티플 리레이팅’ 본격화 기대

현대로템의 저평가 요인은 늘 하나였습니다.

👉 “수출국이 부족하다.”

하지만 이제 그 말도 옛말입니다.

최근 수출국 다변화가 가속화되면서

PER(주가수익비율)은 국내 방산주 중 가장 낮은 수준이지만, 그만큼 리레이팅 여지도 크다는 분석입니다.

주목할 신규 수출국 현황

- 🇷🇴 루마니아: K2 전차 250대 수출, 약 4.5조 원 규모 계약 임박 루머

- 🇸🇰 슬로바키아: K2 구매 의향서(LOI) 체결, 폴란드 경유 생산 가능성

- 🇸🇦🇦🇪 중동(UAE, 사우디): 부품 국산화 기반 진출 가능성 점점 확대 중

이처럼 현대로템은 이제 유럽 중심에서 중동까지 뻗어나가는 진짜 글로벌 방산 기업으로 도약 중입니다.

🚄 방산만 있나? 철도·수소 인프라도 키운다

현대로템은 방산 외에도

- 철도사업(국내외 고속·경전철 수주)

- 수소 사업(수소추출기·저장 모듈 등 인프라)

분야에도 공격적으로 투자 중입니다.

특히 철도사업은 수주 누적액이 꾸준히 증가하고 있고,

수소 인프라 분야는 정부 그린뉴딜 정책과 함께 중장기 성장 축으로 부각되고 있습니다.

📌 투자자 포인트 정리

- ✅ 방산 수출 부문 영업이익률 **34%**의 고수익 구조

- ✅ 폴란드 2차 계약(약 9조 원) → 2026년 이후 실적 가시성 확보

- ✅ 루마니아·슬로바키아·중동 진출로 PER 리레이팅 본격화

- ✅ 철도·수소 인프라 사업까지 겸비한 멀티 포트폴리오 기업

결론: 이제는 전쟁이 아니라 '평화의 수출'로 돈 버는 기업, 현대로템

K2 전차는 단순한 무기가 아닙니다.

현대로템의 실적, 주가, 그리고 성장의 열쇠입니다.

지금은 실적도 뒷받침되고, 수출국 확대라는 스토리도 확보된 상황.

시장 재평가의 기회, 그 출발점은 바로 2025년 상반기 폴란드 2차 계약 체결이 될 것입니다.

그 전에 미리 관심을 가지는 것이 ‘선택’이 아닌 ‘전략’이 될 수 있습니다.